この記事を書いた人

Doktor Nakano

Doktor Nakano

成蹊大学から東京大学大学院農学生命科学研究科へ進学。

同研究科博士後期まで進学し博士号取得(農学博士)。

ポスドクとして海外留学後、日本に帰国しバイオベンチャーにて再生医薬品開発に従事中。

ダイワハウスで注文住宅を建築中。注文住宅の関するブログを発信しています。

大学院入試対策やコンサルティング転職活動についてもブログを発信しています。

▼私の詳しいプロフィールはこちら▼

私のブログが一人でも多くの方の夢や目標を叶える一助になれば幸いです。

ご質問がある方は、ツイッター@DoktorNakanoまたはこちらよりお問い合わせください。

注意

本記事は、私Doktror Nakanoの経験と独自に調べた内容となっておりますことご了承ください。誤情報がないように最新の注意は払っておりますが、万が一記載内容から皆様が不利益を被られましも一切の責任は負えませんこと重ねてご了承ください。

読者の皆様の全てのケースに当てはまる内容ではないため、各位の状況に応じまして情報を調べて頂けますと幸いです。

注文住宅、建売住宅、マンション、賃貸分譲にかかわらず住む際に火災・地震保険は万が一のために入っておいたほうがいい保険となります。

実際に戸建て注文住宅のため、火災・地震保険を入ります。その際の、各保険会社の比較、保険料の相場、契約のタイミングなどについて備忘録も踏まえてご紹介いたします。

結論は、各社により火災保険・地震保険の合計費用は最大約6~7万円の差がありました。

最低3~4社(私の場合は6社を一括見積もり)比較しておいたことでお得に火災保険・地震保険に加入できました。

火災・地震保険の検討開始・契約のタイミング

分譲・賃貸かかわらず戸建住宅や、マンションですと購入契約のタイミングや住居開始日前のタイミングで見積もりや契約を行っていくと思います

私のケースの場合は注文住宅ですが以下のタイミングで、検討・見積もり・契約していきました。

火災保険の見積もり・契約のタイミング

- 検討開始時期:ハウスメーカーとの資金計画相談、請負契約直後

- 見積もり時期:金銭消費貸借証書(通称:金証契約)前

- 火災保険契約:建物の引き渡し前(入居開始日前まで)

検討開始時期は、ハウスメーカーと間取りや資金計画を話し合っていくときに始まります。

ハウスメーカーの営業の方は、家の大きさと性能で大体の火災保険の概算をご存知ですので資金計画に入れていただいておりますが、10~20万円程度と決して小さくないお金であるため家を建てるために必要なお金として把握しておく必要があります。

一方で、火災保険は家の面積や構造(木造、鉄骨、重量鉄骨)、家自体の価格が決まらないと保険の見積もりはできないため、家の間取りや仕様が決まり、家自体を建てる予算が決まり、この仕様で建ててくださいという請負契約前後でないと見積もりがとれません。

火災保険の比較

請負契約後、ハウスメーカーの営業の方の得意先の保険会社さんからの概算見積もりを頂きまして、営業の方の経験上安いことが多いのでそちらにしますか?と聞かれましたが、一度自分たちでも各保険会社に見積もりをとって検討することになりました。

保険の見積もりに必要な情報は下記になります。

あとは、建築年月を入力する必要がある場合は自分の建物が立つ日を検討します。

家の仕様及び必要な情報

- 新築

- 延床面積:138.44 ㎡

- 構造:軽量鉄骨

- 建物評価額:3280万円

- 耐震等級3級

- 住宅ローンの利用あり。

- オール電化、太陽光、エネファームなどいずれもなし。

- 水災(洪水・土砂崩れ・高潮)の有無:希望しない

これらの情報を入力して、各社見積もりをとっていきました。

このときに、保険会社1社1社調べて見積もりをとっていくのは非常に面倒で手間がかかりますので、一括査定を利用しました。

一括見積もりのサイトは数多くありますが、ひとまず見積もりのサイトでNo.1というインズウェブを利用しました。

必要な情報を入力し、見積もりを依頼するのみで翌日以降各社からの見積もりをもられます。

電話番号を登録する必要がありますが、勧誘の電話はありませんので勧誘の電話が煩わしい方にはおすすめです。

実際に、今回は6社から見積もりをいただきました(水災のありなしなどの内容により、全ての会社から見積は得られません)。

| 保険会社 | 保険料(税込み) | 補償内容・特約 |

| ieho(いえほ) |

|

|

| セコム損害保険株式会社 |

|

|

| 損保ジャパン |

|

※築年数別割引、耐震等級(3級)割引、建物・家財セット割引適用 |

| 日新火災海上保険株式会社 |

|

|

| 東京海上日動火災保険株式会社 |

|

|

| 楽天損害保険株式会社 |

|

|

※火災保険10年一括、地震保険5年一括。

※いずれの保険会社も水災なし。

※いずれの保険会社も火災保険(建物評価額:3280万円、家財:500万円)、地震保険(建物評価額:1640万円、家財:250万円)の評価額。

比較をしてみますと、地震保険はどこの保険会社も一律ということがわかりました。日本ではどこにいても地震に合う確率は同じと考えられるためだと思われます。

差が出たのは火災保険で、一番安い損保ジャパンと一番高い日新火災との差額は67,180円となりました。

補償内容は各社大きな差はないようにも感じますが、細かな点では残存片付けや補償金額の確定見積もりなど意外なところでお金がかかるので注意が必要です。

これは私の家の場合の結果であり、また今回は火災保険・地震保険のみの比較でしたが、車の保険なども含めてトータルで考える必要があるので、選ぶ会社はトータルで検討する必要があると思います。

火災保険・地震保険の相場

私の家の仕様と保険の内容では、火災保険と地震保険の相場は以下のようになりました。

火災保険・地震保険の相場

火災保険相場:約15~22万円

地震保険:約3万円

合計:約18~25万円

※火災保険:10年

※地震保険:5年

水災は必要?必要ない?

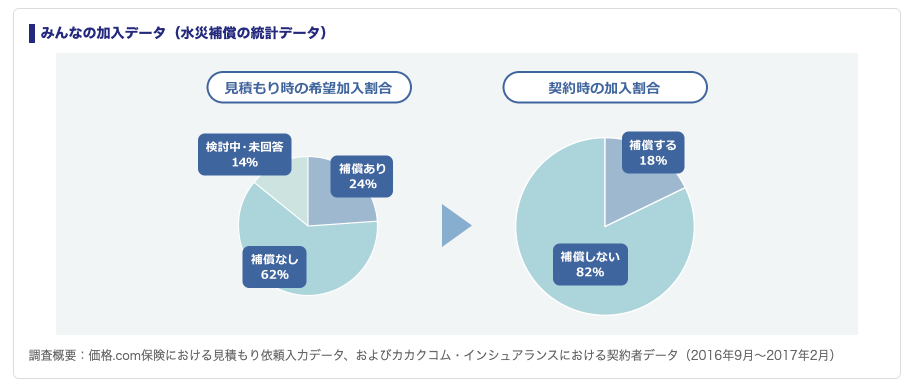

どれくらいの方が加入しているかデータをみますと、価格.comが運営しているカカクコム・インシュランスが調べたデータによりますと、18%の方が水災補償も加入しています。

出典:カカクコム・インシュランス

水災保険はの対象は、台風や暴風雨などにより発生する洪水、高潮、土砂崩れ、ゲリラ豪雨で排水が追いつかないことによる下水溢れの都市型洪水などになります。

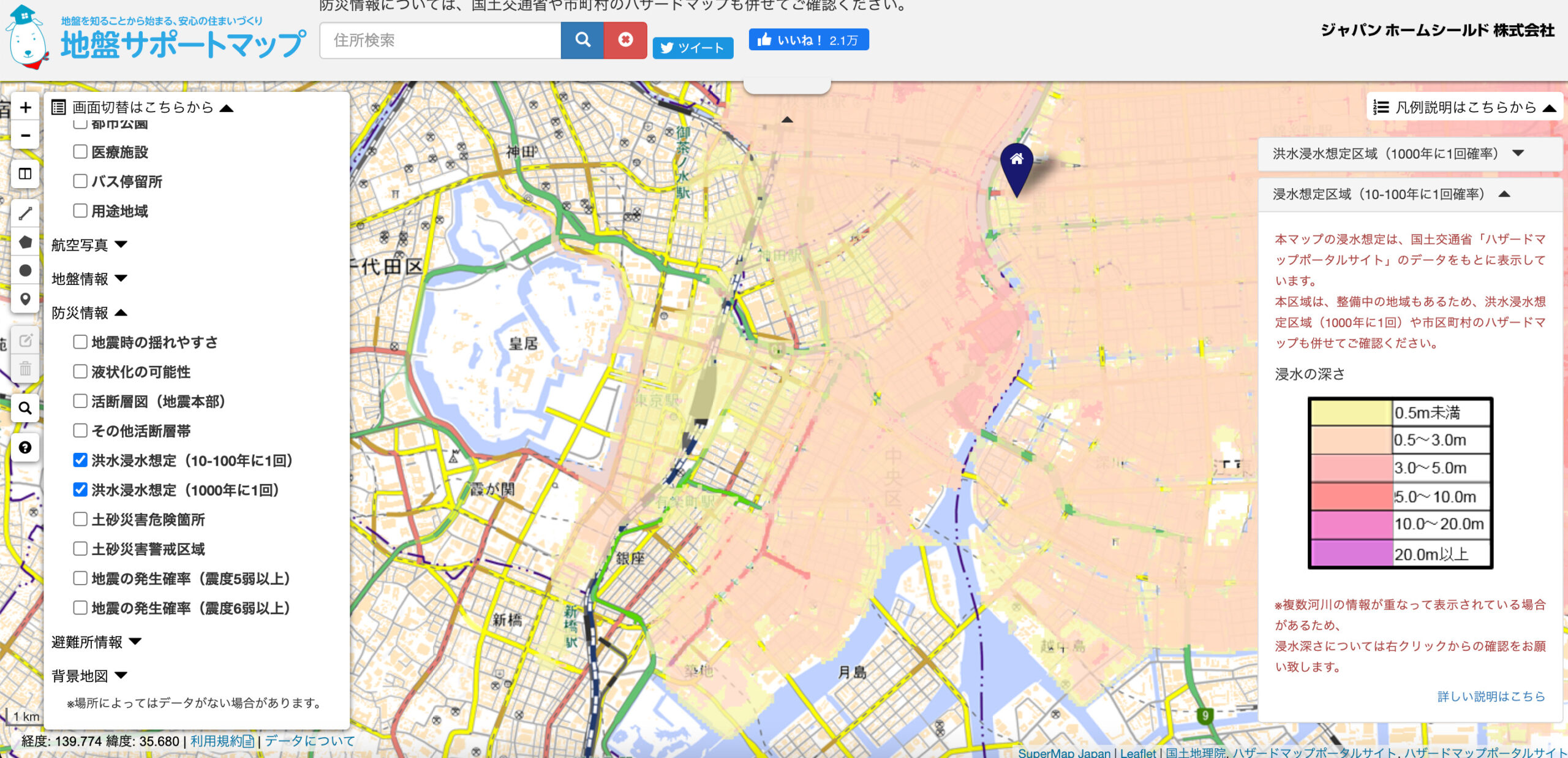

水災保険への加入判断には、地盤マップというサイトで家を建てる場所、住む土地の情報を調べるがおすすめです。

海抜情報以外にも、防災情報欄があり、以下の情報を知ることができます。

- 地震時の揺れやすさ

- 液状化の可能性

- 活断層図

- その他活断層帯

- 洪水浸水想定(10-100年に1回)

- 洪水浸水想定(1000年に1回)

- 土砂災害危険箇所

- 土砂災害警戒区域

- 地震の発生確率(震度5弱以上)

- 地震の発生確率(震度6弱以上)

水災補償の対象である洪水浸水、土砂災害の項目にチェックをすると下記のようにヒートマップが現れますので、色により一目瞭然です。

地盤サポートマップはスマートフォンのアプリもありますので、ウェブサイトと同様の内容を簡単に調べることができます。

私が建てる家の土地は、幸いにも洪水浸水、土砂災害のいずれも非該当箇所でしたので、水災補償には加入しませんでした。

一般的に水災補償に入りますと35%程度保険料がアップしますので、私の場合の相場ですと、6.3~8.75万円 になります。

この値段をどのように考慮するかは地盤サポートをご覧になっていずれかの災害が発生する可能性がある箇所でしたら加入したほうがいいかもしれません。

地盤サポートデータはあくまで可能性ですので、100%起こるとは限りません。私は水災は入りませんでしたが、100%起こらないとは言い切れませんので、どこまでの補償に加入するかご自身のご判断になります。

まとめ

注文住宅に関わらず、家に住み時には欠かせない火災・地震保険についてご紹介してきました。

私は、結果的に東京海上日動火災保険に加入することに決めました。

見積もり上では2番目の安さですが、たまたまハウスメーカーの営業担当の方が紹介できる保険であり、今後の車の保険等も考慮し、保険会社も大手ということも判断基準となりました。

今回はたまたまハウスメーカーご担当社の方がおすすめしてくださる火災・地震保険と、自分で見積もりした中で安い保険会社が一致しましたが、そうでない場合も多々あると思います。

営業担当の方のおすすめの火災・地震保険に加入してももちろんいいですが、私のケースのように保険会社間で最大7万円程度変わる可能性があります。

5~10年と長い保険で見直す機会もほぼないと思いますので、加入前に一度ご自分で比較検討されることをオススメします。

![]() 少しでもお得に十分な保証内容の火災・地震保険に加入できるためにお役に立つ記事でしたら幸いです。

少しでもお得に十分な保証内容の火災・地震保険に加入できるためにお役に立つ記事でしたら幸いです。

Doktor Nakano (@DoktorNakano)